「每個月只有 3,000 元,定期定額真的能發揮作用嗎?」

剛出社會的新鮮人或小資族,心中應該都有這個疑問。

這個問題的答案,取決於你有多少「時間」。定期定額複利效果的重點不在金額大小,而是有沒有讓時間成為你的隊友,享受到複利的豐厚果實。

只要每個月定期扣款,就能開始享受複利效果,你賺到的報酬,持續參與下一期成長。初期看起來不顯眼,但到了十年、二十年更甚而更久之後,最終的報酬會讓很多人大吃一驚。

微笑尙恩將定期定額在執行時可能的路徑整理給你看,也告訴你為什麼要趁早開始。看完之後你就會知道,「金額不夠」不是最大的問題,「還沒開始」才是。

趕快了解

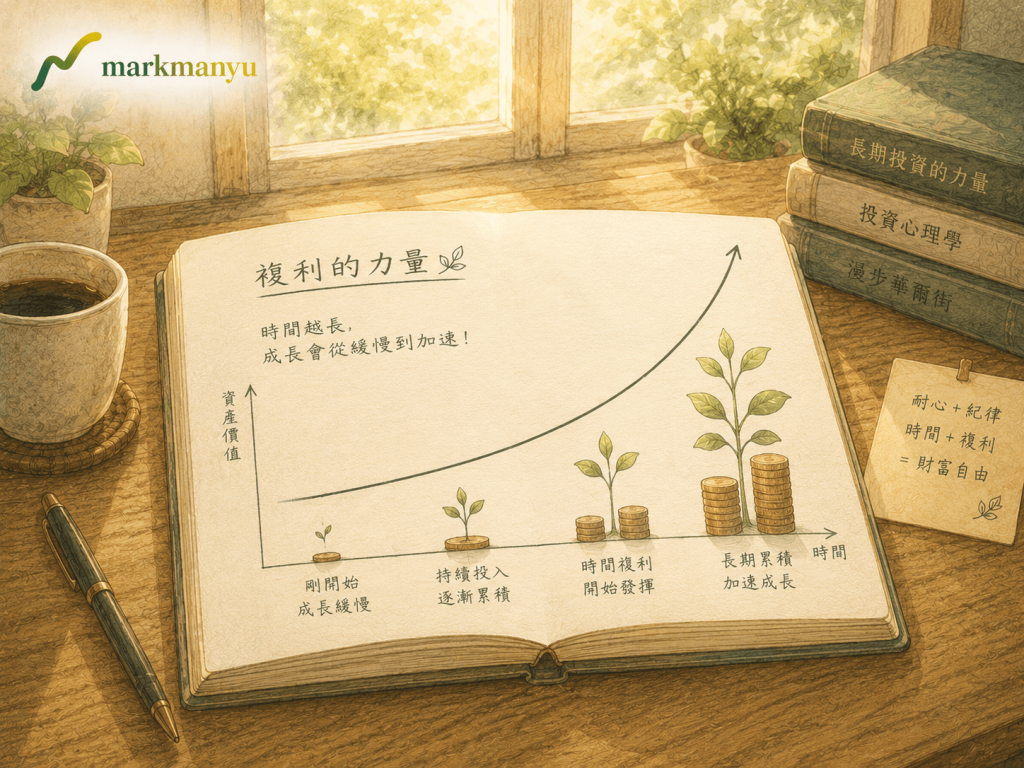

複利是什麼?定期定額為何能放大複利效果?

很多人聽過「複利是世界第八大奇蹟」,但不太清楚它具體怎麼運作。弄清楚複利原理,你就會懂為什麼定期定額複利效果在長期如此驚人。

單利 vs 複利:一個簡單對比

假設你投入 10 萬元,年化報酬率 6%:

| 方式 | 第 1 年 | 第 5 年 | 第 10 年 | 第 20 年 | 第 30 年 |

| 單利 | 10.6 萬 | 13 萬 | 16 萬 | 22 萬 | 28 萬 |

| 複利 | 10.6 萬 | 13.4 萬 | 17.9 萬 | 32.1 萬 | 57.4 萬 |

單利是每年都只用本金計算報酬,每年發的利息不再投入本金。

複利則是把每一期的獲利執行再投入,讓本金變大。

兩者差距在前幾年不明顯,但隨時間越長,差距就越來越大。

單利、複利比對工具

| 年份 | 本金 | 單利終值 | 複利終值 | 差距 |

|---|

※ 本工具僅供試算參考,不代表任何投資建議或保證報酬。實際投資結果依市場狀況而異。

定期定額如何讓複利自動發揮

定期定額的運作方式,讓你不需要一次拿出大筆資金,也能享受複利效果。

每個月扣款 3,000 元,這筆錢進入市場後就開始參與報酬。下個月再扣的 3,000 元,加上上個月已累積的本金和報酬,一起繼續成長。月復一月,每一筆扣款都像是一個小引擎,推動整體資產在複利的結構下向前滾動。時間越長,引擎的數量越多、轉速越快,這就是定期定額的複利效果,讓小資族能夠累積財富的根本原因。

定期定額複利試算:每月 3,000 元投入後,你能獲得多少報酬?

以下試算以假設年化報酬率 6% 為例(僅供教學示意,不代表實際報酬保證)。6% 大約是全球股市指數型 ETF 的歷史參考區間內合理的中間數字,但市場有起有落,實際結果因標的和時間點不同。

定期定額 10 年的複利效果

| 項目 | 數字 |

| 每月投入 | 3,000 元 |

| 投資年限 | 10 年(120 個月) |

| 假設年化報酬率 | 6% |

| 累計自投本金 | 360,000 元 |

| 期末資產估算 | 約 491,000 元 |

| 複利帶來的報酬 | 約 131,000 元 |

十年後,你的帳戶多出了大約 13 萬的長期報酬,這個報酬是在你不需要額外操作的情況下自動累積的。

定期定額 20 年的複利效果

| 項目 | 數字 |

| 每月投入 | 3,000 元 |

| 投資年限 | 20 年(240 個月) |

| 假設年化報酬率 | 6% |

| 累計自投本金 | 720,000 元 |

| 期末資產估算 | 約 1,387,000 元 |

| 複利帶來的報酬 | 約 667,000 元 |

如果繼續投入到二十年後,複利帶來的報酬約 67 萬,接近本金72 萬的規模,幾乎快要多賺了一份本金,而你只是每個月持續扣款。時間就是最強大的槓桿,多扣款 10 年,總報酬不是 2 倍,是接近 3 倍。(年化報酬率 6% 的情況下)

定期定額計算機

※ 本工具僅供試算參考,採月複利計算。不代表任何投資建議或保證報酬,實際結果依市場狀況而異。

為什麼你感覺不到定期定額的複利效果?

有些人執行定期定額一段時間,覺得「好像沒什麼感覺」,於是放棄或換方向。這通常不是定期定額的問題,可能還沒有執行足夠的時間,或是不小心踩到了定期定額的地雷。

太早停止,複利還沒啟動

複利效果有一個關鍵特性,前期增長緩慢,後期增速明顯加快,形成指數曲線。很多人就是在曲線還平坦的時候放棄,放棄的時機恰好是複利即將爆發之前。

以每月 3,000 元、年化 6% 試算,第 5 年結束資產約 20.9 萬,本金 18 萬,複利報酬只有約 2.9 萬;第 10 年結束資產約 49.1 萬,本金 36 萬,複利報酬累積到約 13 萬;第 20 年結束資產約 138.7 萬,複利報酬來到約 66.7 萬。

第 5 年的複利效果不算明顯,但繼續到第 10 年效果倍增,到第 20 年複利報酬幾乎等於本金。放棄太早,就是在放棄後面的「加速段」。

標的年化報酬不佳,複利無從發揮

複利需要一個前提,報酬率要是正的。如果你選的標的長期績效差、甚至年化接近零,不管扣多久,定期定額複利效果都很難顯現。這時候問題不是「要不要繼續扣」,而是「必須更換投資標的」。

通常指數型 ETF(例如追蹤全市場的標的)比單一產業或區域基金更能提供長期穩定的成長基礎,讓複利有發揮的空間。

延伸閱讀:

讓定期定額複利效果最大化的 3 個關鍵

選擇長期具成長性的標的

定期定額複利效果的前提,是你選的標的長期具備向上的趨勢。不需要押注高風險、高波動的單一個股。指數型 ETF(例如追蹤台股大盤或全球市場的 ETF)有長期累積的歷史紀錄可以參考,長期持有者多數能參與到市場整體成長的果實。這類標的有效的讓複利滾動,是多數新手最易入手的起點。

時間比金額更重要:早開始 vs 晚開始差多少

同樣以每月 3,000 元、年化 6% 為例,25 歲開始投資到 55 歲,共 30 年時間,期末資產約 301 萬;而 35 歲開始投資到 55 歲,共 20 年時間,期末資產約 139 萬。

早開始 10 年,差距超過 162 萬。這 162 萬不是靠多投入本金換來的,而是靠那 10 年多出來的複利計算時間。所以如果你現在還在猶豫要不要開始,相信這個數字已經給了你答案。

定期定額晚投入差距計算機

※ 本工具僅供試算參考,採月複利計算。C 方案為達到與 A 相同期末資產所需之每月投入金額,不代表任何投資建議或保證報酬,實際結果依市場狀況而異。

停利後繼續扣款,別讓複利鏈斷掉

定期定額複利效果需要連續性。停利不停扣的策略,就是讓你回收部分收益之後,持續扣款在市場上累積。一旦停扣,複利就被迫中斷,你錯過的不只是那幾個月的扣款機會,而是這些扣款如果繼續累積到十年後的複利放大效果。系統設定好之後,讓時間替你將資金放大,過多的主動操作可能讓你損失更多。

結論:時間才是你最大的資產

複利最動人的地方,它讓普通人持續投入薪資,能在幾十年後累積出數倍的資產,前提是你給它夠多的時間。

每月 3,000 元,十年後約 49 萬,二十年後約 139 萬。不是因為你特別聰明,也不是因為你選到了超級飆股,而是因為你願意持續扣款,讓複利靜靜地為你工作。

猶豫一年、推遲五年,損失的不只是那幾年的本金,而是那些本金在複利下本來可以長出的報酬。

如果你對定期定額還有疑問,微笑尚恩推薦這兩篇延伸閱讀一起看:

馬克鰻魚複利合作社的初衷,是希望幫助每一位新手投資人找到屬於自己的投資節奏。如果你對投資理財還有任何疑問,網站上有更多深入文章可以參考;也歡迎追蹤我們的 Threads,或直接來信詢問,我們會盡力為你解答。 👉 追蹤馬克鰻魚 Threads

常見問題 FAQ

試算數字本身是真實的數學運算結果。但請注意,試算的前提皆以「假設年化報酬率固定」,實際市場有起有落,這個數字是教學用途,不是報酬保證。定期定額複利效果的核心在於時間,選對標的、持續執行,效果才能真正發揮。

當然有用。金額影響的是最終數字的大小,但複利計算的運作方式不因金額大小改變。1,000 元同樣能讓複利運作,只是最後的絕對數字比 3,000 元小。更重要的是開始行動,之後再隨收入成長逐漸提高扣款金額。

文章中以 10 年、20 年為例做計算,並不是說定期定額只能執行到 10 年或 20 年,要知道的是,時間越長,複利的效果會越大。

如果你現在 30 歲,投資 20 年到 50 歲,之後還有很長的時間,複利效果將持續放大你的資產。

最適合具備長期成長性的指數型 ETF,例如追蹤台股大盤或全球股市的標的。不太適合高波動的單一產業 ETF,或長期走弱的區域市場,投入這些標的,定期定額複利效果難以累積。

通膨確實會侵蝕實質購買力,但長期股市報酬歷史上多數時期高於通膨。投資定期定額的重要原因之一,正是讓你的錢以複利成長的速度跑贏通膨,把錢放在存款帳戶反而更容易被通膨侵蝕。

參考資料

⚠️ 重要提醒

本站所有文章資訊僅供思維交流與知識分享,內文所提及之投資標的皆作為教學範例使用,不構成任何形式的投資建議。

投資必然伴隨風險,市場有賺有賠。在採取任何行動前,請務必詳細確認自身的風險承受屬性、深入了解投資商品特性,並審慎評估當下的市場環境。