手上剛好多了一筆閒錢,想要開始投資,是現在一次全部投入,還是要分批慢慢買?

好不容易想要開始投資,又卡在如何投入這關,網路上說法很多越看越亂。一派說一次投入長期報酬較好,另一派說定期定額比較安全,兩邊都很有道理,到底怎麼選比較好。

這篇文章把單筆投入以及定期定額的問題進行完整解說,帶你看真實回測數據、判斷邏輯,以及一個讓你能快速選擇的方法。看完你就能找到適合自己的答案。

想多了解定期定額的基礎,可以先看馬克鰻魚的定期定額入門系列。

先搞懂定義:兩種方法差在哪裡?

比較之前,還是要先知道兩者的基本定義。很多人一想到「單筆投入」就覺得是梭哈,某種程度上是,但其實兩種方法都有各自的優缺點,不是敢不敢梭哈的問題。

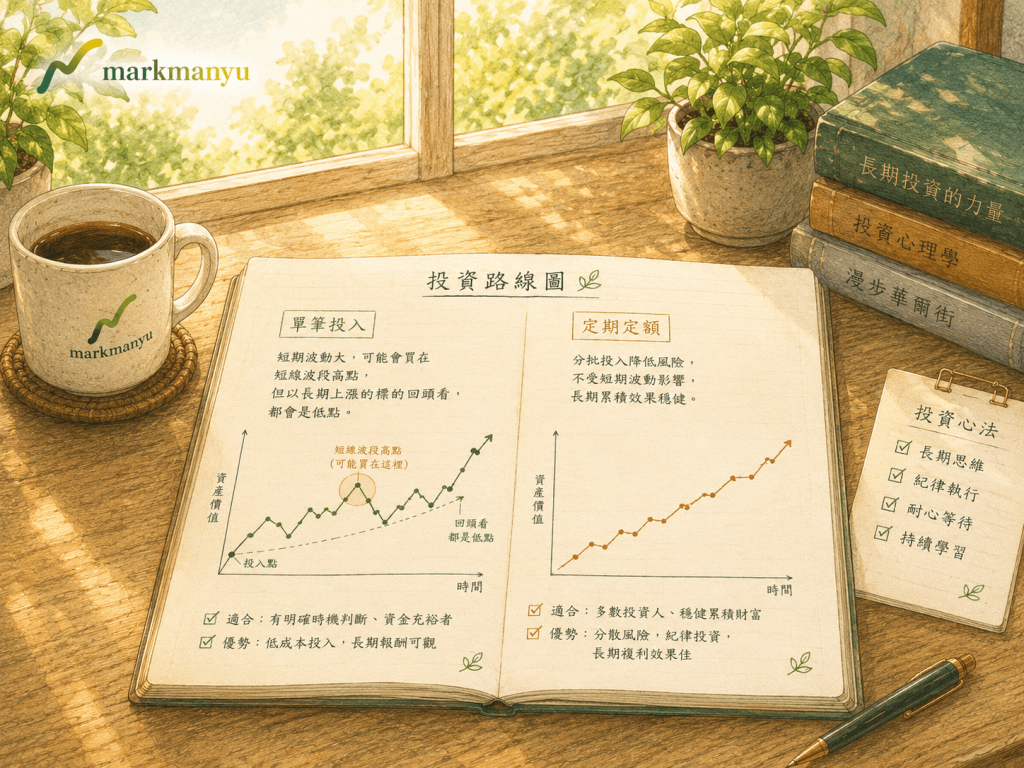

什麼是單筆投入(Lump Sum Investing)?

單筆投入就是在某個時間點,把全部可投資的資金一次性買進。比如你手上有 100 萬,今天就全部一次投入買進台股 ETF,這就是單筆投入。

單筆投入的邏輯很簡單,股市長期向上,資金在市場中的時間越長,享受到的複利效果越完整。如果你能接受短期波動,越早進場在理論上對長期報酬越有利。

單筆投入最適合的狀況通常是繼承了一筆資產、賣掉房子收回現金、拿到一次性大筆獎金,任何取得一次性可能會閒置的大筆資金的時候。

什麼是定期定額(Dollar Cost Averaging,DCA)?

定期定額是把資金分成多份,在固定的時間間隔分批投入相同金額。例如將 100 萬,分成 20 個月、每月固定投入 5 萬,這就是定期定額。

定期定額的核心概念在於成本攤平,每個月定期買進,市場跌的時候可以買到更多單位,漲的時候買到較少單位。長期下來,持有成本不會集中在某個時間點,會是長時間累積的平均價位。

對多數上班族來說,薪水每個月固定入帳,不存在「要不要單筆」的問題,資金本來就是分批到位,定期定額就是最適合上班族投資的方式。

兩種方法的核心差異對照

| 比較項目 | 單筆投入 | 定期定額 |

| 資金使用方式 | 一次全部進場 | 分批慢慢進場 |

| 持有成本特性 | 取決於單一進場時點 | 自動分散在不同時間點 |

| 心理壓力 | 進場後若下跌,需忍受帳面虧損時期 | 下跌時攤低成本,壓力相對較低 |

| 最適合的情境 | 資金一次到位、投資期間長、心理素質佳 | 薪水定期到位、剛開始投資、需要降低進場焦慮 |

數據怎麼說?回測結果告訴我們什麼

如前所說,你可能在網路上看過很多「誰贏誰輸」的說法,但可能不清楚背後的條件。

牛市環境下,單筆投入勝率通常更高

先鋒集團(Vanguard)曾針對美國、英國、澳洲三個成熟市場做過歷史回測。結論是:在大約三分之二的歷史時間段裡,一次性單筆投入的 12 個月報酬,高於把相同金額分成 12 期投入的定期定額。

要知道這個結論的前提,這三個市場的股票長期上漲,所以任何一筆資金越早放入市場、接觸上漲時間越長,平均來看報酬就會越高。定期定額等於讓部分資金在場外等待,這段等待時間就是定期定額落後的代價。

這份研究的前提是「同一筆資金用兩種方式投資的比較」,不是在分析「每月從薪水提撥,以及累積資金一次性投入」這件事。

震盪或下跌市場,定期定額的優勢才出現

三分之二的意思,代表還有三分之一的情況下定期定額表現更好。這三分之一發生在什麼時候?

通常是你在市場相對高點進場,接著迎來一段顯著的修正或熊市。最具代表性的例子是 2000 年科技泡沫高點,以及 2007 年全球金融海嘯前夕。如果你在這兩個時間點把所有資金一次性買進,接下來幾年就是看著帳面腰斬甚至更慘。

定期定額的優勢在這種情境下充分展現,你不會在最高點把所有資金都投入。後續的下跌反而幫你買到更多便宜單位,攤平持有成本;等市場回升,你的報酬就會比在高點單筆進場的人更好。

除了報酬,你還需要知道三件事

報酬數據只是方法選擇的一部分。兩種方法各自有更深層的適用前提,光看回測數字是不夠的。

你的資金從哪裡來?

很多人把「單筆投入 vs 定期定額」當成一個選擇題,卻沒有想到,你的資金是一次到位,還是分批到位?

如果你是每個月從薪水提撥一定金額投資,請直接選擇定期定額,完全不需要知道單筆投入會有什麼狀況。

當你手上有一筆一次性到位的資金,例如賣房、繼承遺產、一次性退休金、大額獎金,你才需要做「單筆或定期定額」的決定。

如果你有這種一次性資金,但還是不知道該使用何種方法,也可以使用折衷方法。把大部分(例如七成)先單筆投入,剩下三成用六個月到一年慢慢投入。這樣兼顧了「盡快進場」的長期報酬優勢,也保留一點緩衝,應對進場後短期震盪的心理壓力。

你能承受「買完就跌 30%」的心理衝擊嗎?

這是在執行單筆投入前,需要先考慮到的問題之一。

行為財務學研究顯示,人對損失的心理痛苦,大約是獲得相同金額喜悅的兩倍,這叫做「損失厭惡」。舉實例來說,你帳面賺 10 萬的快樂,遠遠比不上帳面虧 10 萬的痛苦。

假設你今天單筆投入 200 萬,不久市場修正 15%,帳面虧損了 30 萬,你會有什麼反應?

如果你能冷靜繼續持有,你的心理素質適合單筆投入。但如果你開始每天盯盤、睡不著覺、最後在低點停損把帳面虧損變成實際損失,盯著理論報酬再高也沒用。

定期定額的真正價值,不只是成本攤平,更是讓你在心理上不那麼容易被一次性的重大帳面波動影響,幫助你繼續撐下去。

能堅持的策略,才是對你最好的策略

這句話,在馬克鰻魚複利合作社中常常提到。由於每個人的情況、資金、心理狀況都不同,能讓你持續、穩定的投資方式,才是最適合你的投資方式。

投資最大的敵人不是市場,是你自己的情緒。

一個回測報酬率稍低、但你能做到「設定好就不管、每月自動扣款、市場再跌也不停扣剩至可以加碼」的定期定額策略,長期下來很可能超越一個回測報酬率較高、但你每次震盪都忍不住賣出的單筆策略。

選方法之前,先了解自己,「哪一種方法,能讓你堅持十年、二十年?」

如何判斷適合你的方法?

綜合以上,這裡提供一個簡單的判斷框架。

選單筆投入,如果你符合這些條件

你手上有一筆一次性到位資金(不是薪水累積的)、你的投資目標是 10 年以上的長期目標、你有心理準備進場後短期內若下跌 20–30% 不會停損出場、有一定投資經歷、不是第一次接觸市場。

如果以上都符合,單筆投入在統計上有一定的長期優勢,可以考慮直接進場,或採「大部分單筆+小部分分批」的搭配方式。

選定期定額,如果你符合這些條件

你的投資資金主要來自每月薪水提撥、你是剛開始投資還在建立對市場波動的心理建設、你曾因帳面虧損而停損或停扣、你手上有大筆資金但一想到一次全下去就焦慮睡不著。

定期定額讓你把「要不要進場」這件需要判斷力的事,變成一個自動化的系統。設定好,讓系統幫你做,時間就會成為你的隊友。

不同情境之單筆投入與定期定額比較

※ 本工具市場走勢為固定示意曲線,非真實歷史數據。單筆投入假設期初全額買入,定期定額假設每月平均分批投入,不考慮交易成本與稅務。僅供概念理解,不代表投資建議。

結論:單筆與定期定額哪個方法最好?取決於你是哪種人

單筆 vs 定期定額,就報酬來看,歷史回測給了一個相對清楚的結論。當資金一次到位時,約三分之二的機率單筆投入的短期報酬較高;但剩下三分之一的情況,通常在市場高點進場後,定期定額更能保護你。

這個問題的答案,取決於你是哪中人,不應該以報酬數字決定。

資金來源、你對帳面虧損的心理承受度、你能不能在市場最恐慌的時刻繼續持有不賣出,能做到這三件事,比你選哪種進場方式更重要。

不要把這個問題想成「哪個方法賺最多」,而是「哪個方法能讓你更能堅持到終點」。能夠執行下去的投資計畫,才是對你最有效的計畫。

如果你是每個月從薪水提撥的上班族,定期定額本來就是你的答案,不需要猶豫。如果你有一次性資金,評估自己的心理承壓能力,做出你能接受的選擇,設定好讓時間幫你發揮效益。

延伸閱讀:

馬克鰻魚複利合作社的初衷,是希望幫助每一位新手投資人找到屬於自己的投資節奏。如果你對投資理財還有任何疑問,網站上有更多深入文章可以參考;也歡迎追蹤我們的 Threads,或直接來信詢問,我們會盡力為你解答。 👉 追蹤馬克鰻魚 Threads

常見問題 FAQ

在資金一次到位的前提下,Vanguard 研究顯示約三分之二的情況下單筆投入的 12 個月報酬較高。但這個優勢不是無條件的,進場時點碰上相對高點後大跌,定期定額反而表現更好。

先確認這筆錢是一次性到位的非薪水資金嗎?如果是,可以考慮「核心單筆+少部分分批」。若你對下跌承受力不足,分成 6–12 個月分批投入也是合理選擇。適合自己心理承壓能力的才是最好的答案。

新手優先選定期定額。原因有兩個:第一,新手通常沒有大筆一次性資金,薪水提撥本來就是定期定額;第二,定期定額幫助你用低門檻的方式建立投資習慣,不需要每次判斷「現在該不該進場」,更適合還在建立心理建設的投資初期。

如果你手上有一次性資金,且已有一定投資經驗,一個常見的折衷方式是:七成立即單筆投入,三成用 6–12 個月分批投入。最終比例應視你的心理承壓能力調整,沒有普遍適用的公式。

市場創新高不代表短期內會大跌。歷史上,新高之後往往還有更多新高。過度恐懼「買在高點」反而可能讓你錯失更長的上漲行情。如果你的投資期間夠長(10 年以上),單筆投入在統計上依然有其合理性。但若你對近期波動特別敏感,分批進場可以降低心理壓力。

「安全」要看怎麼定義。定期定額降低了在單一高點全壓進去的風險,但不代表不會虧損,只是把進場時點分散了。如果標的本身長期走跌,定期定額一樣會虧錢。選對標的、投資期間夠長,才是長期正報酬的核心。

可以,但要謹慎。如果臨時看到市場大跌想加碼單筆,需要先評估:這筆額外資金是你能接受長期套牢的閒錢嗎?有沒有破壞整體資產配置比例?如果都沒問題,在市場顯著回調時加碼單筆,確實有助於降低整體持有成本。

參考資料

- 維基百科 — 平均成本法(Dollar Cost Averaging)

- Vanguard Research — Dollar-cost averaging just means taking risk later

- 投資新手養成計畫 單筆+定期定額資產累積更有利

- 定期定額報酬不如單筆投資?All in前先想清楚這件事

- 我要不要單筆投入市場?回測數據揭密!

⚠️ 重要提醒

本站所有文章資訊僅供思維交流與知識分享,內文所提及之投資標的皆作為教學範例使用,不構成任何形式的投資建議。

投資必然伴隨風險,市場有賺有賠。在採取任何行動前,請務必詳細確認自身的風險承受屬性、深入了解投資商品特性,並審慎評估當下的市場環境。